決算書とはそもそも何を表すものなのでしょうか?

もちろん会社の財務状況を表すものなのですが、だれに、何を、どう示すのか?を理解することによって、決算書の数字を使うポイントが見えてきます。

決算書とは、いくつかの帳票をまとめものであり、通常、貸借対照表、損益計算書、株主資本変動損益計算書、注記表の4つからなっていますが、キャッシュフロー計算書も含めるときもあります。

今回は、重要な帳票である貸借対照表と損益計算書の解説をさせていただきます。

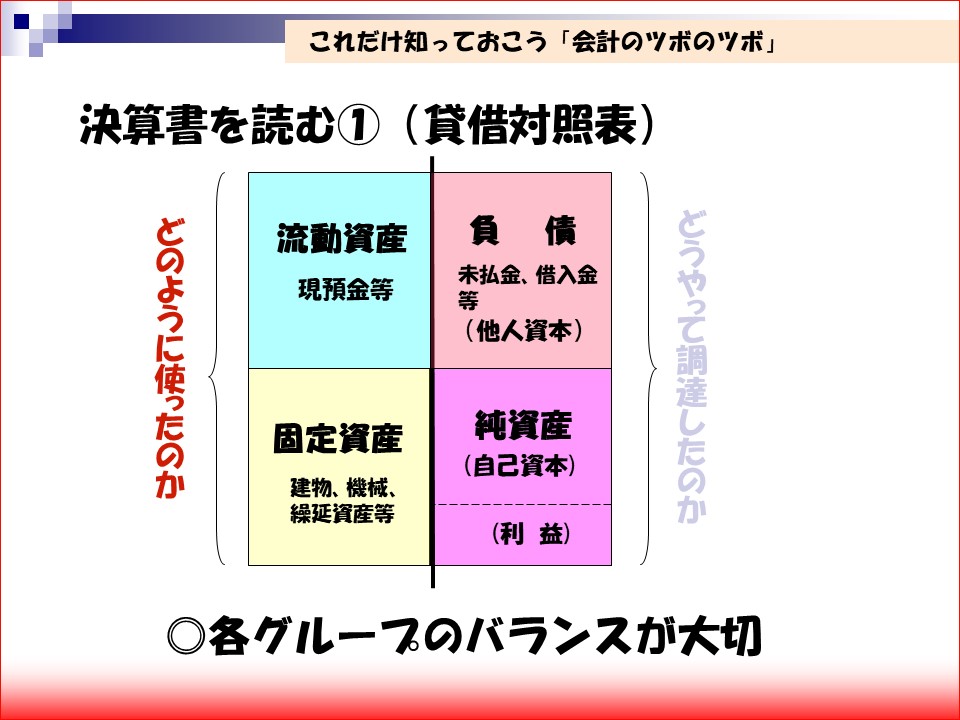

決算書の読み方その1 「貸借対照表」

貸借対照表は、左側に資産の項目、右側に負債と純資産の項目がくるというのがポイントで、資産100に対し、負債と純資産を合わせたものが100これで右と左が同じ100というバランスになるということからバランスシートと呼ばれます。

左側の資産の部については、流動資産と固定資産に分けて考えます。

右側の負債については、短期の負債と長期の負債に分けます。

この場合、短期というのは1年以内に動きがあるものを示し、長期というのは1年以上かけて動くものについて分けていきます。

純資産の部は、言い換えれば自己資本ですので、資本金と毎年出てくるであろう

利益を合わせたものです。

この点を踏まえた上で、貸借対照表の見方を解説いたします。

もし手元に自社の決算書などありましたら、

貸借対照表の部分をご用意いただけると分かりやすいか、と思います。

まず、この貸借対照表を分解していきます。

決算書の資産の部を流動資産と固定資産の割合がどれぐらいになるのかを確認します。

例えば、流動資産が70で、固定資産が30だとした時に7対3の割合であるというふうに見えます。

.jpg)

右側の負債と純資産も同じように、それぞれの数字の合計の割合を確認します。

その割合を表に表すと、資産項目であれば、流動資産の割合が多ければ、固定資産との

ラインが下の方に下がり、逆に負債が多いとすれば、負債と純資産の割合で言えば、純資産の部が小さくなるので、負債と純資産のラインが下に移動することになります。

このようにして、対借対照表を右と左の割合で見た時に、会社の姿が見えてきます。

例えば、流動資産が7割、固定資産が3割だとすると、流動資産と固定資産のラインは下の方に移動し、流動資産というのは基本預貯金、金目のものということになりますから、流動性の高い会社になります。

右側の負債、純資産の割合を見ると、もし負債が20で、純資産が80だとすると、間の線は下の方に8対2の割合で移動します。

各資産項目、負債、準資産の項目のバランスを見ていただくと、先ほどの例で言えば、流動資産が多く純資産も多いという会社、これがどうかという判断になります。

このように各項目を目視できるようにするだけで、会社の分析が非常に見やすくなります。